Actualizado el 29/04/2024

La SEPA o Zona Única de Pagos en Euros, que literalmente significa Zona Única de Pagos en Euros, es un conjunto de sistemas innovadores promulgados por los bancos miembros del Consejo Europeo de Pagos. Su principal objetivo es implantar un mercado único de pagos en todo el territorio de la zona del euro. Entonces, ¿significa esto que el pago por domiciliación SEPA puede tributar?

Cómo funciona el pago por domiciliación SEPA

SEPA fue diseñado para que los usuarios de pago y en particular los consumidores puedan utilizar sus transferencias, sus tarjetas bancarias y sus domiciliaciones “SEPA” de la misma y única forma en todos los países miembros de la Unión Europea y excepcionalmente en Suiza, Mónaco, Noruega, Liechtenstein e Islandia.

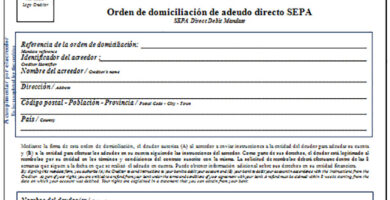

Dicho esto, con la domiciliación SEPA , los particulares ya no tendrán que firmar la autorización de domiciliación en su banco para realizar cualquier pago o liquidación de recibos.

Los consumidores solo necesitan firmar y enviar el mandato de domiciliación y una copia del estado de cuenta bancaria al proveedor. Este último se encargará de la implementación del débito directo y, obviamente, de la conservación de este mandato.

¿Qué son las órdenes de transferencia?

La transferencia es un sistema de orden que requieres de tu banco para transferir dinero de tu cuenta a otra cuenta. Así, la orden de transferencia deberá indicar imperativamente el número de cuenta a la que se desea adeudar, la cantidad de dinero a transferir, la fecha de ejecución que se desea, el código BIC y el código IBAN de la cuenta del beneficiario. Los códigos IBAN y BIC presentan los Números de Identificación Internacional de la cuenta bancaria del beneficiario y del banco, aparecen en el RIB o Declaración de Identidad Bancaria. Puedes encontrarlos fácilmente en tu estado de cuenta, a través del servicio de banca a distancia o en tu chequera.

Tipos de domiciliaciones SEPA

Si quieres realizar una transferencia SEPA, debes cumplir unas condiciones exigidas por el banco. Tu traslado debe ser puntual u ocasional, como su nombre lo indica, rara vez se realiza el traslado. O bien, su transferencia debe ser permanente o regular. En este caso, está dando la orden de ejecutar un método repetitivo de pago de una cantidad específica a la misma empresa o la misma persona. La validación de estos dos tipos de transferencia SEPA puede ser en una fecha bien programada o inmediatamente después de tu pedido. La transferencia SEPA acredita la cuenta del beneficiario en el plazo de un día hábil a partir de la recepción de su orden de transferencia.

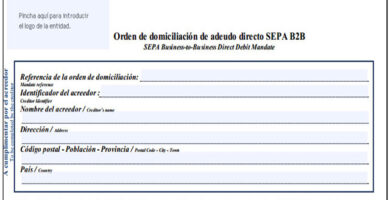

Puede tener dos tipos de Débitos Directos SEPA, a saber, Débito Directo SEPA Core y Débito Directo SEPA B2B. Este último se relaciona exclusivamente con los acreedores, es decir, las empresas que reciben pagos de otras empresas. En este caso, no es en modo alguno obligatorio ni impuesto. Es decir, no todos los bancos de la zona euro están obligados a ofrecerlo.

Además, la domiciliación SEPA Core es obligatoria para todos los bancos de la zona euro y que ofrecen domiciliaciones en euros. De cualquier manera, hay ciertas cosas que los acreedores deben tener en cuenta para elegir mejor el esquema de débito directo SEPA que se adapte principalmente a sus necesidades. Entre estos elementos se encuentran, por ejemplo, el plazo, el deudor, la protección del consumidor, etc.

Un modelo de pago por domiciliación SEPA

En general, los débitos directos bancarios de acuerdo con los nuevos estándares y requisitos SEPA o Zona Única de Pagos en Euros se han desarrollado desde noviembre de 2010. Siguen siendo opcionales hasta que el Comité Bancario Europeo certifique su relevancia y confiabilidad en el mercado monetario de todos los países miembros. Dicho esto, tras 4 años de fase de prueba o transición, el pago mediante domiciliación SEPA pasó a ser obligatorio a partir del 1 de agosto de 2014.

Es decir, desde el 1 de agosto de 2014 se impone el uso del sistema SEPA en el contexto del pago con tarjetas bancarias, transacciones o domiciliaciones.

Más de 40 años de experiencia en el sector financiero en banca.

Miembro del Consejo de Emprendedores de ICEB EDU

- SEPA y la Banca Digital: Evolución y Desafíos en la Transformación Digital - 17 de junio de 2024

- Errores Comunes en las Transferencias SEPA y Cómo Evitarlos - 10 de junio de 2024

- Tutorial sobre la Configuración de Mandatos SEPA para Autónomos y Pequeñas Empresas - 3 de junio de 2024

Contenidos