Actualizado el 29/04/2024

Te contamos cuánto tardan los pagos SEPA. Al igual que el Débito Directo del Reino Unido, el Débito Directo SEPA no es un método de pago instantáneo. Los pagos tardan al menos 2 días hábiles interbancarios en el esquema B2B y 3 días hábiles interbancarios en el esquema Core para liquidarse en su cuenta bancaria.

Esta guía detalla los tiempos para el Débito Directo SEPA y explica cómo poder optimizarlos.

Corte para presentar pagos en el Esquema básico de Débitos Directos SEPA

Para cobros de pago, debe presentar el cobro a los bancos entre 1 y 14 días hábiles antes de la fecha de vencimiento del pago.

Corte para presentar pagos en Esquema de Débito Directo SEPA B2B

- Bajo el Esquema de Débito Directo SEPA B2B, deberá enviar un cobro a los bancos 1 día hábil interbancario antes de la fecha de vencimiento del pago.

Recaudación de pagos bajo el esquema Core Direct Debit de SEPA

Cobro de un pago SEPA contra un mandato existente

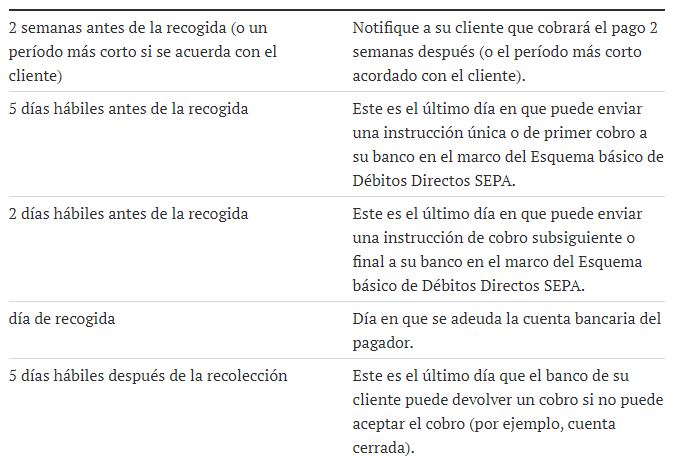

Un cobro bajo mandato existente debe presentarse a los bancos 5 días hábiles interbancarios antes de un primer cobro y 2 días hábiles interbancarios antes de cualquier cobro posterior. El gráfico a continuación muestra los tiempos relevantes para el esquema básico de Débito Directo SEPA:

Según el esquema básico de débito directo SEPA, un pagador tiene derecho a solicitar un reembolso de un cobro autorizado de su banco dentro de las 8 semanas posteriores al débito. El pagador también tiene derecho a solicitar el reembolso de un cobro no autorizado o fraudulento de su banco hasta 13 meses después de haber sido adeudado.

Cobro cuando no existe mandato

Si aún no tiene un mandato con su cliente, debe configurar uno antes de que se pueda cobrar un pago. Tan pronto como se reciba un mandato firmado, puede enviar una solicitud de pago.

Para obtener más detalles sobre cómo configurar un mandato, consulte nuestra guía sobre mandatos de Débito Directo SEPA.

Recaudación de pagos bajo el esquema de Débito Directo SEPA B2B

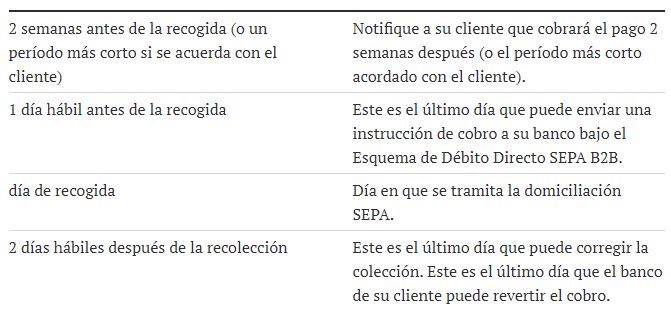

El cobro debe presentarse a los bancos 1 día hábil interbancario antes de la fecha de vencimiento del pago, independientemente del tipo de cobro (único, primero o posterior). El siguiente gráfico muestra los tiempos relevantes para el esquema de Débito Directo SEPA B2B:

Bajo el esquema B2B de Débito Directo SEPA, el pagador no tiene derecho a obtener la devolución de un cobro autorizado. Sin embargo, si un pagador cree que un cobro no está cubierto por un mandato B2B, tendrá derecho a reclamar un reembolso de un cobro no autorizado o fraudulento hasta 13 meses después de haber sido debitado.

Notificaciones de fallas de pago

Si un pago falla antes de la liquidación, el banco del cliente notificará a su banco el día de vencimiento del pago. Si hay un problema con un pago después de la liquidación, el banco del cliente notificará a su banco el día en que se produzca el problema o hasta un máximo de 5 días después de la liquidación.

Los comerciantes deben conocer el período de devolución de los pagos durante el cual el banco del cliente puede devolver un pago, por ejemplo, si no han podido tomar el pago de la cuenta de su cliente debido a fondos insuficientes. Para los pagos del esquema Core, las devoluciones deben liquidarse dentro de los 5 días hábiles interbancarios posteriores a la fecha de vencimiento. Para pagos en régimen B2B este plazo de devolución se reduce a 2 días hábiles interbancarios.

Días no laborables y optimización de tiempos

Los envíos a los bancos solo pueden realizarse en un día hábil interbancario. Los bancos no procesarán ningún mensaje en días hábiles no interbancarios. Sin embargo, esto significa que puede recibir un mensaje en un día festivo nacional que no sea un día festivo interbancario.

Cada día hábil interbancario tiene una hora de corte que puede variar de un banco a otro. Si este horario de corte es temprano en la jornada laboral, se recomienda presentar a los bancos un día antes del horario habitual, por ejemplo, 3 días (en lugar de 2) antes de un cobro.

Optimización de tiempos combinando el esquema Core y B2B

Para optimizar los tiempos, debe, cuando sea posible, intentar aceptar pagos bajo el esquema B2B. Los tiempos significativamente más cortos, particularmente para las colecciones iniciales, junto con un período de devolución reducido y una política de reembolso pueden atraer a los comerciantes. Sin embargo, el esquema solo se puede utilizar para cobrar pagos de empresas, no de consumidores o microempresas. Además, este esquema solo estará disponible con los bancos pagadores participantes, lo que puede reducir su accesibilidad. No obstante, puede utilizar una combinación de los esquemas B2B y Core cuando corresponda para optimizar su proceso de pago.

Más de 40 años de experiencia en el sector financiero en banca.

Miembro del Consejo de Emprendedores de ICEB EDU

- SEPA y la Banca Digital: Evolución y Desafíos en la Transformación Digital - 17 de junio de 2024

- Errores Comunes en las Transferencias SEPA y Cómo Evitarlos - 10 de junio de 2024

- Tutorial sobre la Configuración de Mandatos SEPA para Autónomos y Pequeñas Empresas - 3 de junio de 2024

Contenidos